Учет хозяйственных операций

Краткосрочные и долгосрочные активы и обязательства

В прикладном решении поддерживается механизм, позволяющий организовать ведение раздельного учета краткосрочных и долгосрочных активов и обязательств на счетах бухгалтерского учета.

С использованием указанного механизма есть возможность организовать:

■ деление активов и обязательств на краткосрочные и долгосрочные при составлении бухгалтерской (финансовой) отчетности;

■ реклассификацию активов и обязательств в бухгалтерском учете при смене срочности.

Применение механизма разделения активов и обязательств по срочности определяется значением опции Деление на долгосрочные/краткосрочные активы и обязательства в блоке Учетная политика финансового учета учетной политики организации. При включении данной опции необходимо указать Длительность операционного цикла организации, которая по умолчанию устанавливается равной 12ти месяцам.

Разделение активов и обязательств на краткосрочные и долгосрочные реализуется путем отражения их на отдельных субсчетах бухгалтерского учета.

В карточке настройки счета плана счетов Хозрасчетный присутствует признак Предназначен для учета долгосрочных активов/обязательств видимый, если в информационной базе есть организации, в учетной политике которых включена опция Деление на долгосрочные/краткосрочные активы и обязательства.

На счетах с установленным признаком Предназначен для учета долгосрочных активов/обязательств (далее – долгосрочные счета) предлагается отражать сведения о долгосрочных активах и обязательствах. На счетах с неустановленным указанным признаком – о краткосрочных (далее – краткосрочные счета).

Если на счете с установленным признаком Предназначен для учета долгосрочных активов/обязательств включен флаг Валютный, тогда для такого счета необходимо включить настройку Сумма БУ не подлежит переоценке.

В поставляемом типовом плане счетов пары счетов для учета краткосрочных и долгосрочных активов и обязательств, а также счета с установленным признаком Предназначен для учета долгосрочных активов/обязательств, отсутствуют. Рекомендуется добавлять указанные пары счетов в план счетов и проставлять признак Предназначен для учета долгосрочных активов/обязательств в карточках счетов самостоятельно в рамках проектов внедрения системы. Настройка счета учета долгосрочных активов/обязательств должна быть полностью такая же, как у соответствующего счета учета краткосрочных активов/обязательств (счета должны иметь одинаковый набор субконто, идентичные настройки учета по подразделениям, направлениям деятельности, налоговому учету и пр.)

Необходимо обратить внимание

Краткосрочные и долгосрочные счета учета необходимо создавать парой (одному краткосрочному счету однозначно соответствует один долгосрочный счет) и использовать в настройках всех групп финансового учета только парой. При несоблюдении этого правила не гарантируется правильное определение краткосрочного счета при реклассификации задолженности из долгосрочной в краткосрочную.

В типовом решении обеспечено деление на краткосрочную и долгосрочную задолженности по расчетам с поставщиками и покупателями, а также по договорам аренды (лизинга) и по кредитам и займам (далее – финансовые инструменты).

Сведения о сроке задолженности по взаиморасчетам с контрагентами определяются по данным оперативных регистров Расчеты с клиентами по срокам и Расчеты с поставщиками по срокам. Значение ресурса Дата планового погашения в регистрах Расчеты с клиентами по срокам или Расчеты с поставщиками по срокам сравнивается с датой, которой записано движение в регистр. Определяется количество месяцев между указанными датами. Если количество месяцев больше, чем то, что указано в настройке Длительность операционного цикла организации в блоке Учетная политика финансового учета учетной политики организации, такая задолженность считается долгосрочной, если количество месяцев меньше – краткосрочной.

Для кредитов, займов и аренды (лизинга) при определении краткосрочной и долгосрочной частей задолженности используются данные графиков платежей, учитываются данные остатка в регистре Расчеты по финансовым инструментам и данные остатков регистра бухгалтерии Хозрасчетный по долгосрочным счетам.

Настройка счетов учета краткосрочных и долгосрочных активов и обязательств выполняется с использованием элементов списка Группы настроек финансового учета расчетов (далее - ГФУ расчетов).

Отображение в карточке элемента списка ГФУ расчетов счетов учета долгосрочной задолженности включается по команде Еще – Показывать долгосрочные.

Подробнее о настройке счетов учета в ГФУ расчетов см. Настройка счетов учета для отражения документов в регламентированном учете.

Формирование проводок с распределением задолженности по субсчетам, настроенным для учета краткосрочной и долгосрочной задолженности, выполняется при отражении документов в регламентированном учете.

При отражении в регламентированном учете документов приобретения и реализации возможно возникновение ситуаций, когда часть задолженности является краткосрочной, а часть – долгосрочной, что потребует распределения стоимости товаров по срокам задолженности и формирования проводок вида:

Дт 41 Товар Кт 60 <долгосрочный>

Дт 41 Товар Кт 60 <краткосрочный>

Дт 19 Кт 60 <долгосрочный>

Дт 19 Кт 60 <краткосрочный>

При возникновении в документе приобретения или реализации указанных ситуаций предлагается формирование проводок с использованием промежуточного счета, например, 60.Р «Перенос долгосрочной задолженности»:

Дт 41 Кт 60.Р

Дт 19 Кт 60.Р

Дт 60.Р Кт 60 <долгосрочный>

Дт 60.Р Кт 60 <краткосрочный>

Счета учета переноса долгосрочной задолженности в типовом поставляемом плане счетов отсутствуют. Рекомендуется добавлять их в план счетов самостоятельно в рамках проектов внедрения системы. Ограничения на набор субконто на добавляемых счетах учета переноса задолженности отсутствуют, но рекомендуется создавать данные счета без субконто, т.к. при формировании проводок по ним заполнение субконто не предполагается.

Для вариантов настроек счетов учета взаиморасчетов счет переноса задолженности определяется в поле Перенос долгосрочной задолженности карточки ГФУ расчетов.

Поддерживается автоматическая реклассификация долгосрочной задолженности в краткосрочную по состоянию на конец месяца в рамках регламентной операции Реклассификация долгосрочных активов и обязательств процедуры Закрытие месяца. При выполнении указанной регламентной операции:

■ для расчетов с контрагентами:

● выбираются остатки задолженности по состоянию на конец месяца из оперативных регистров Расчеты с клиентами по срокам и Расчеты с поставщиками по срокам;

● по каждой задолженности срок, оставшийся до даты ее погашения, сравнивается с количеством месяцев, указанным как Длительность операционного цикла организации в учетной политике организации;

● если на начало закрываемого месяца срок погашения задолженности был больше длительности операционного цикла организации, а на конец месяца стал меньше, тогда задолженность определяется, как подлежащая реклассификации из долгосрочной в краткосрочную;

● формируются проводки по переносу суммы реклассифицируемой задолженности с субсчета учета долгосрочной задолженности на субсчет учета краткосрочной задолженности, указанных в карточке ГФУ расчетов.

■ для расчетов по финансовым инструментам алгоритм реклассификации задолженности из долгосрочной в краткосрочную следующий:

Сумма реклассификации = Остаток долгосрока РБ – Остаток долгосрока * Курс, где

Остаток долгосрока РБ – остаток суммы по договору на долгосрочном счете учета в регистре бухгалтерии Хозрасчетный

Остаток долгосрока – остаток долгосрочной задолженности по договору, рассчитанный по данным остатка регистра Расчеты по финансовым инструментам и данным графика платежей из договора следующим образом:

1. по этапам из графика платежей, относящимся к периодам, превышающим Длительность операционного цикла организации, определяется сумма плановой долгосрочной задолженности

2. по данным регистра Расчеты по финансовым инструментам рассчитывается текущая сумма задолженности по договору

3. сумма плановой долгосрочной задолженности сравнивается с текущей суммой задолженности по договору

4. минимальная из указанных в п. 3 сумм принимается за Остаток долгосрока - сумму текущей долгосрочной задолженности по договору

Курс - курс валюты договора на конец месяца

Например, ООО «Стройснаб» 01.01.2024г. получен займ в размере 1 500 000 руб. на 15 месяцев. Ежемесячный платеж = 100 000 руб. Длительность операционного цикла организации в блоке Учетная политика финансового учета учетной политики организации определена 12 месяцев. В договоре выбрана ГФУ расчетов, в которой счет учета краткосрочной задолженности = 66.01, долгосрочный счет = 67.01.

При получении займа сформированы проводки по отнесению 1 200 000 руб. (сумма платежей по графику в пределах 12 месяцев) на счет учета краткосрочной задолженности и 300 000 руб. (сумма платежей по графику за период, более 12 месяцев) на долгосрочный счет.

31.01.2024 г. перечислен платеж 100 000 руб. по возврату займа в соответствии с графиком платежей. Сформирована проводка по счету учета краткосрочной задолженности

В рамках процедуры Закрытие месяца выполнена регламентная операция Реклассификация долгосрочных активов и обязательств. Сумма реклассификации рассчитана как 300 000 – 200 000 = 100 000 руб., где:

300 000 руб. - остаток на долгосрочном счете до выполнения реклассификации

200 000 руб. – сумма платежей по этапам графика, относящимся к долгосрочным (31.01.2024 + 12 месяцев). Данная сумма меньше общей задолженности по договору, составляющей 1 400 000 руб.

29.02.2024 г. перечислен платеж по возврату займа 1 350 000 руб., из них 100 000 руб. в соответствии с графиком платежей и 1 250 000 руб. – частичное досрочное погашение займа. Сформирована проводка по счету учета краткосрочной задолженности.

Необходимо обратить внимание

Досрочные погашения задолженности по финансовым инструментам всегда учитываются за счет доли краткосрочной задолженности из общего остатка

В рамках процедуры Закрытие месяца выполнена регламентная операция Реклассификация долгосрочных активов и обязательств. Сумма реклассификации рассчитана как 200 000 – 50 000 = 150 000 руб., где:

200 000 руб. - остаток на долгосрочном счете до выполнения реклассификации

50 000 руб. – общая оставшаяся задолженность по договору. Данная сумма меньше суммы платежей по этапам графика, относящимся к долгосрочным (29.02.2024 + 12 месяцев), составляющей 100 000 руб.

Автоматическая реклассификация задолженности из краткосрочной в долгосрочную не поддерживается. Проводки по переносу задолженности из краткосрочной в долгосрочную могут быть сформированы пользователем с помощью документа Операция (регл. учет).

Переоценка задолженности выполняется по данным оперативного учета расчетов с контрагентами и по финансовым инструментам. Суммы переоценки, рассчитанные по данным регистров Расчеты с клиентами по срокам и Расчеты с поставщиками по срокам, отражаются в проводках по краткосрочным или долгосрочным счетам в зависимости от значения ресурса Дата планового погашения в движениях документа, которым переоценка сделана. Сумма переоценки, рассчитанная по данным регистра Расчеты по финансовым инструментам, в документе переоценки отражается в проводках по краткосрочным счетам. При выполнении процедуры Закрытие месяца остаток задолженности на долгосрочных счетах учета расчетов по финансовым инструментам корректируется по алгоритму реклассификации, приведенному выше.

Ряд особенностей имеет реализация раздельного учета краткосрочной и долгосрочной задолженности по договорам аренды (лизинга):

■ механизм раздельного учета краткосрочной и долгосрочной задолженности поддерживается, если в учетной политике организации включена опция Учет аренды по стандарту ФСБУ 25/2018;

■ деление на долгосрочную и краткосрочную поддерживается только в части задолженности по арендным обязательствам. Краткосрочную часть задолженности по арендным обязательствам предполагается учитывать на субсчете 76.07.1 «Арендные обязательства», настроив его в карточке ГФУ расчетов по аренде. Для учета долгосрочной задолженности необходимо добавить в план счетов субсчет к счету 76.07 «Расчеты по аренде» (Например, 76.07.Д). Добавленный субсчет необходимо настроить в качестве счета учета долгосрочной части арендных обязательств в карточке ГФУ расчетов по аренде. Подробно о настройке счетов для отражения операций в регламентированном учете см. Группы настроек финансового учета расчетов. Задолженность по остальным субсчетам счета 76.07 «Расчеты по аренде» считается краткосрочной;

■ выделение долгосрочной части обязательств выполняется при заключении договора аренды (лизинга);

■ при заполнении бухгалтерской (финансовой) отчетности данные счета 76.07 «Расчеты по аренде» отражаются свернуто в составе краткосрочных обязательств. Выделить долгосрочную часть, используя стандартные бухгалтерские отчеты (например, оборотно-сальдовую ведомость), и откорректировать строки отчетности (перенести необходимую сумму из краткосрочных обязательств в долгосрочные) пользователю необходимо самостоятельно вручную.

Выделение долгосрочных активов и обязательств для разделов учета кроме взаиморасчетов с контрагентами не поддерживается. Предлагается их автоматизировать в рамках конкретных проектов внедрения системы по общим принципам, заложенным для счетов учета расчетов.

Дисконтирование кредиторской задолженности поставщикам и учет активов по приведенной стоимости

В прикладном решении поддерживается функциональность, в рамках которой:

■ стоимость запасов и капитальных вложений определяется с учетом дисконтирования кредиторской задолженности поставщикам в соответствии с п.13 ФСБУ 5/2019 «Запасы» и п.12 ФСБУ 26/2020 «Капитальные вложения»;

■ ведется учет приведенной стоимости активов в бухгалтерском учете и МСФО;

■ ведется обособленный учет начисленных процентных расходов и их ежемесячный пересчет (признание и доначисление);

■ выполняется ежемесячная переоценка по курсу Центрального Банка остатков процентных расходов, образовавшихся по валютным взаиморасчетам.

В рамках функциональности используется следующая терминология:

■ Приведенная стоимость дебиторской или кредиторской задолженности - сумма, которую продавец получил бы или покупатель заплатил бы за аналогичную продукцию, товар, работу или услугу на условиях немедленной оплаты, уменьшенной на сумму всех полученных авансовых и текущих платежей, по которым отсрочки не предоставляется;

■ Ставка дисконтирования - процентная ставка, применение которой приводит подлежащие уплате или получению в будущем денежные суммы к приведенной стоимости актива или обязательства;

■ Номинальная стоимость – стоимость, указанная в первичных документах, или договорная стоимость;

■ Процентные расходы – разница между номинальной и приведенной стоимостью.

Учет дисконтирования кредиторской задолженности поставщикам в рамках информационной базы настраивается отдельно для каждой организации.

Ведение учета дисконтирования кредиторской задолженности поставщикам в организации определяется настройкой Учет дисконтированной кредиторской задолженности поставщикам в блоке Учетная политика финансового учета учетной политики организации, при включении которой становятся доступны:

■ Срок для применения дисконтирования – указывается срок, применяемый по умолчанию. Срок дисконтирования может быть уточнен в карточке договора с поставщиком. Дисконтирование применяется только для фактической задолженности перед поставщиком с датой оплаты, превышающей указанный срок;

■ Статья списания процентных расходов и Аналитика списания процентных расходов – указываются статья и аналитика расходов, по которым будет отражаться ежемесячное списание процентных расходов по договорам. Для корректного отражения операций по учету процентных расходов в регламентированном отчете Отчет о финансовых результатах необходимо использовать статью расходов, в карточке которой Вид расхода по прочей деятельности определен как Проценты к получению (уплате);

■ гиперссылка Ставки не указаны, по которой выполняется переход к настройке ставок дисконтирования в разрезе валют взаиморасчетов. При настройке указываются годовые ставки дисконтирования. После того, как настроена ставка дисконтирования хотя бы для одной валюты, название гиперссылки Ставки не указаны меняется на Ставки дисконтирования.

Настройки дисконтирования, заданные в учетной политике, используются как настройки по умолчанию при создании договора с поставщиком. В договоре настройки дисконтирования могут быть уточнены. При расчете процентных расходов применяются настройки дисконтирования, указанные в договоре с поставщиком. Если настройки будут изменены после начала ведения учета по договору, то они будут применены только к документам в тех месяцах, в которых производились изменения. Например, если после начала ведения учета отключить ставку дисконтирования, то все начисленные процентные расходы по этому договору будут списаны в конце первого незакрытого месяца.

Необходимо обратить внимание

Если отсрочка хотя бы по одному платежу по графику больше, чем Срок для применения дисконтирования, будут продисконтированы все платежи с отсрочкой, в том числе и меньшей, чем срок для применения дисконтирования.

Например, в договоре указан срок для применения дисконтирования 160 дней.

Если ввести документ приобретения с двумя платежами в графике платежей: 50 руб. через 30 дней и 50 руб. через 180 дней, то продисконтирована будет сумма 100 руб.

Если ввести два документа приобретения: один на 50 руб. с оплатой через 30 дней и второй на 50 руб. с оплатой через 180 дней, то продисконтирован будет только второй документ на 50 руб.

Оперативный учет процентов по дисконтированию организован в регистре накопления Процентные расходы дисконтирования. Движения в указанный регистр формируют следующие документы:

■ Ввод остатков задолженности поставщикам;

■ Приобретение товаров и услуг;

■ Приобретение услуг и прочих активов;

■ Корректировка приобретения;

■ Расчет процентных расходов дисконтирования;

■ Расчет курсовых разниц;

■ Сторно.

Виды движений в регистре накопления Процентные расходы дисконтирования при отражении операций приведены в таблице.

|

Операция |

Вид движения |

|

Начисление процентных расходов |

Приход |

|

Списание процентных расходов |

Расход |

|

Сторно начисления процентных расходов |

Приход со знаком «минус» |

|

Сторно списания процентных расходов |

Расход со знаком «минус» |

В управленческом балансе процентные доходы отражаются с использованием предопределенной статьи активов/пассивов «Расходы дисконтирования».

Настройка счетов для отражения процентных расходов в регламентированном учете выполняется с использованием элементов списка ГФУ расчетов по виду счета Проценты по дисконтированию. Предопределенный счет для учета процентов по дисконтированию в систему не добавлен. Могут использоваться имеющиеся в плане счетов счета или добавлен субсчет самостоятельно в рамках проектов внедрения системы.

Если в информационной базе есть организация, в учетной политике которой включена настройка Деление на краткосрочные/долгосрочные активы и обязательства, тогда в ГФУ расчетов по кнопке Еще – Показывать долгосрочные можно вывести поля для настройки счетов учета долгосрочной части задолженности по процентам. Подробно про краткосрочные/долгосрочные активы и обязательства см. Краткосрочные и долгосрочные активы и обязательства .

При отражении в регламентированном учете документов приобретения формируются проводки вида:

■ Дт Счет учета номенклатуры или кап. Вложений (10, 08 и пр.) Кт Счет учета расчетов с поставщиком (например, субсчет 60) – на приведенную стоимость

■ Дт Счет учета процентов по дисконтированию (например, субсчет 76) Кт Счет учета расчетов с поставщиком (например, субсчет 60) – на сумму процентов

Таким образом, по кредиту счета расчетов с поставщиком показывается номинальная сумма задолженности.

Остаток по дебету счета учета процентов по дисконтированию соответствует остатку процентов, по которым еще не признаны процентные расходы по дисконтированию.

В налоговом учете дисконтирование не влияет на стоимость запасов или капитальных вложений. Применение дисконтирования приводит к образованию временных разниц. Если в учетной политике организации настройка Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») установлена в значение Ведется балансовым методом с постоянными и временными разницами или Ведется затратным методом (методом отсрочки), то сумма процентов по дисконтированию отражается в проводках как ВР.

Например:

■ Дт 10, 08 Кт 60 – ВР на «минус» сумму процентов

■ Дт 76 Кт 60 – ВР на сумму процентов

Признание процентных расходов по дисконтированию отражается с погашением временных разниц.

Например:

■ Дт 91.02 Кт 76 – ВР на сумму признанных расходов в БУ

Если счет учета процентов валютный, то курсовые разницы отражаются в доходах/расходах также с ВР.

Если в учетной политике организации включена настройка Деление на краткосрочные/долгосрочные активы и обязательства, тогда в проводках начисления процентов по дисконтированию суммы рассчитываются с учетом плановой даты погашения (выполняется деление процентов по дисконтированию на долгосрочную и краткосрочную часть).

Реклассификация задолженности из долгосрочной в краткосрочную в рамках процедуры Закрытие месяца выполняется с учетом соответствующих сумм процентов по дисконтированию. В регламентной операции Реклассификация долгосрочных активов и обязательств кроме переноса сумм задолженности и процентов по дисконтированию на краткосрочный счет выполняется общее исправление сумм процентов по результатам всех операций за месяц. Т.е. в том числе учитываются досрочное погашение, корректировки приобретения и начисление процентов дисконтирования.

Для этого рассчитывается сумма долгосрочных процентов дисконтирования, которая должна быть на конец месяца, по алгоритму:

■ ОстатокДолгосрочных% = Остаток% * ДоляДолгосрочных%,

где ДоляДолгосрочных% - это взвешенная доля долгосрочных задолженностей. Вес берется по остаточному сроку до даты погашения;

■ остаток в регистре бухгалтерии по сумме долгосрочных процентов на долгосрочном счете сравнивается с полученным значением показателя «ОстатокДолгосрочных%»;

Формируется проводка по реклассификации для выравнивания суммы остатка в регистре бухгалтерии со значением показателя «ОстатокДолгосрочных%».

Документы системы, по которым начисляются процентные расходы:

■ Приобретение товаров и услуг;

■ Приобретение услуг и прочих активов;

■ Корректировка приобретения (на увеличение стоимости и/или количества).

Начисление процентных расходов выполняется по следующему алгоритму:

из регистра накопления Расчеты с поставщиками по срокам получается график погашения задолженности. Для каждого транша по графику платежей считается отсрочка с момента образования задолженности в днях t0-n, а затем его приведенная стоимость:

![]()

![]()

, где Sn - сумма транша без НДС. Приведенные стоимости всех траншей складываются и получается приведенная стоимость задолженности.

Для вычета НДС из суммы транша используется коэффициент равный СуммаВзаиморасчетовБезНДС / СуммаВзаиморасчетов по данным регистра сведений Суммы документов в валютах учета всего документа.

Расчет начислений процентных расходов и приведенной стоимости осуществляется в рамках выполнения регламентной операции Актуализация движений документов по данным взаиморасчетов процедуры Закрытие месяца.

Пересчет остатка и списание процентных расходов выполняется в рамках новой регламентной операции Расчет процентных расходов дисконтирования процедуры Закрытие месяца.

Начисление процентных расходов также выполняется при отражении документов в регламентированном и международном учете вручную.

Переоценка процентных расходов дисконтирования выполняется в рамках процедуры Закрытие месяца после регламентной операции Расчет процентных расходов дисконтирования.

Если после выполнения процедуры Закрытие месяца изменился курс валюты, то в рабочем месте Регламентные операции по закрытию месяца будет отображено предупреждение о наличии расхождений текущих остатков процентных расходов дисконтирования в валюте регламентированного и управленческого учета с рассчитанными остатками.

По гиперссылке Выполнить регламентной операции Актуализация движений документов по данным взаиморасчетов запустится только переоценка, если исходные данные процентов дисконтирования не менялись.

По гиперссылке Подробнее подпункта Расчет курсовых разниц по регистрам расчетов с клиентами и поставщиками операции Актуализация движений документов по данным взаиморасчетов доступен отчет Справка-расчет переоценки валютных средств.

Поскольку переоценивается дисконтированная величина задолженности, то сумма переоценки рассчитывается отдельно для номинальной стоимости и процентов.

При оформлении в системе документа Корректировка приобретения на уменьшение:

■ если выбран Вариант отражения расхождений Уменьшить стоимость, тогда приведенная стоимость будет уменьшена на сумму равную Сумма корректировки * (Стоимость приведенная из документа приобретения / Стоимость номинальная из документа приобретения). Процентные расходы будут уменьшены на разницу между номинальной стоимостью корректировки и приведенной стоимостью корректировки;

■ если выбран Вариант отражения расхождений Списать на доходы, тогда доходы будут увеличены на сумму равную Сумма корректировки * (Стоимость приведенная из документа приобретения / Стоимость номинальная из документа приобретения). Процентные расходы будут уменьшены на разницу между номинальной стоимостью корректировки и приведенной стоимостью корректировки.

При оформлении в системе документа Сторно к исходному документу приобретения формируются сторнирующие движения ко всем движениям исходного документа. При этом может образоваться отрицательный остаток по процентным расходам в регистре накопления Процентные расходы дисконтирования. Данный остаток будет списан при выполнении регламентной операции Расчет процентных расходов дисконтирования процедуры Закрытие месяца как сторно списания процентных расходов (движение «Расход» со знаком «минус»).

При оформлении в системе документа Сторно к платежному или иному документу, по которому были списаны начисленные процентные расходы дисконтирования, документом Сторно будет восстановлена списанная ранее задолженность. При этом датой погашения задолженности будет выступать дата документа Сторно, и соответственно отсрочка будет равна 0 дней и дисконтирование невозможно.

Для обеспечения возможности контроля и анализа результатов расчета процентных расходов дисконтирования в меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Дисконтирование кредиторской задолженности и Финансовый результат и контроллинг – Отчеты по финансовому результату - Закрытие месяца доступны специальные отчеты:

■ Справка-расчет начисления процентных расходов показывает, по каким формулам и из каких данных было произведено начисление процентных расходов. Если суммы зафиксированного начисления отличаются от расчетных значений, в шапке отчета выводятся две колонки и подсвечивается, что из исходных данных изменилось.

Отчет Справка-расчет начисления процентных расходов может быть сформирован в валюте взаиморасчетов, валюте регламентированного и управленческого учета.

Отчет Справка-расчет начисления процентных расходов также доступен в контекстном меню Отчеты в документах приобретения.

■ Справка-расчет списания процентных расходов показывает остаток процентных расходов, их изменение и сколько процентов списано. Отчет выводит данные проведенных документов Расчет процентных расходов дисконтирования.

Предусмотрена расшифровка строк отчета двойным кликом мыши. Расшифровка отчета Справка-расчет списания процентных расходов показывает, по каким формулам и из каких данных было произведено списание процентных расходов. Если суммы зафиксированного начисления отличаются от расчетных значений, в шапке отчета выводятся две колонки и подсвечивается, что из исходных данных изменилось.

Отчет Справка-расчет списания процентных расходов также доступен по гиперссылке Подробнее регламентной операции Расчет процентных расходов дисконтирования процедуры Закрытие месяца.

■ Ведомость по дисконтируемой задолженности показывает, как изменялась задолженность поставщикам, проценты дисконтирования и сумма дисконтированной задолженности за период.

Необходимо обратить внимание, что функциональность учета дисконтирования кредиторской задолженности поддерживается, если в информационной базе включен режим ведения взаиморасчетов Онлайн (меню НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Взаиморасчеты).

Взаимозачет задолженности внутри организации

Для филиалов, выделенных на отдельный баланс, в форме элементов списка Организации на закладке Учетная политика и налоги задается параметр Допускаются взаиморасчеты через головную организацию.

Идентификацию принадлежности задолженности к конкретному филиалу или головной организации обеспечивает расположенное в табличной части отдельных документов поле Организация. Значение в нем указывает на структурную единицу, в которой числится задолженность на момент регистрации хозяйственных операций. Это документы:

■ Взаимозачет задолженности,

■ Поступление безналичных денежных средств,

■ Приходный кассовый ордер,

■ Расходный кассовый ордер,

■ Списание безналичных денежных средств,

■ форма подбора объектов расчетов Подбор по расчетам.

Наличие указанного поля зависит от наличия у организации, указанной в шапке документа, филиалов, имеющих разрешение проводить взаиморасчеты через головную организацию.

Головная организация имеет возможность провести оплату задолженности, которая ранее была сформирована в филиале. Для этого в документах оплаты при подборе доступны соответствующие документы возникновения задолженности. Отражение взаимозачета с филиалом выполняется автоматически по документу оплаты через счет 79.02 «Расчеты по текущим операциям» и закрывает задолженность организации на филиале по счету 60.01 «Расчеты с поставщиками и подрядчиками».

Аналогично реализован механизм взаимозачетов при поступлении в головную организацию оплат за отгрузки, выполненные филиалом. Для суммы поступившей оплаты автоматически отражается взаимозачет через счет 79.02 «Расчеты по текущим операциям» и закрывает задолженность клиента перед филиалом по счету 62.01 «Расчеты с покупателями и заказчиками».

Взаимозачет между своими дебиторами и кредиторами (в рамках одной организации) выполняется по умолчанию напрямую с использованием счетов 60.01 «Расчеты с поставщиками и подрядчиками» и 62.01 «Расчеты с покупателями и заказчиками». Также предусмотрена возможность отражать операции взаимозачетов через отдельный счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Такая возможность задается настройкой параметра Проводить взаимозачет задолженности через счет 76.09 (76.39) «Прочие расчеты с разными дебиторами и кредиторами» в разделе Учетная политика бухгалтерского учета учетной политики организации.

Операции в валюте

В рамках внешнеэкономической деятельности (международная производственная и научно-техническая кооперация, экспорт и импорт продукции) у организаций возникает потребность в оформлении торговых операций, совершаемых в валюте, отличной от российского рубля.

Хозяйственные операции, влияющие на взаиморасчеты, оформляются в валюте взаиморасчетов или в валюте регламентированного учета (для договоров в у. е., сальдо по которым в рамках типового плана счетов ведется на счетах 60.31 «Расчеты с поставщиками и подрядчиками (в у. е.)», 60.32 «Расчеты по авансам выданным (в у. е.)», 62.31 «Расчеты с покупателями и заказчиками (в у. е.)», 62.32 «Расчеты по авансам полученным (в у. е.)»).

Использование в прикладном решении нескольких валют определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Количество используемых валют не ограничено.

Подробно об отражении операций в валюте см. Отражение операций в валюте.

Подробное видео по логике работы и разбору типовых вопросов по курсовым разницам - Курсовые разницы. Устройство и принципы работы.

Переоценка валютных средств

Согласно положениям ч. 3. ст. 12 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» взаиморасчеты по операциям, выраженным в иностранной валюте, как объекты бухгалтерского учета подлежат пересчету в валюту Российской Федерации – рубли (настройка НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Валюта регламентированного учета).

Валютный курс – это котировка денежной единицы одной страны, выраженная в денежной единице другой страны. В прикладном решении все курсы задаются относительно валюты регламентированного учета.

Для наиболее распространенных в использовании на территории Российской Федерации валют предусмотрена возможность загрузки курса валюты через Интернет, в остальных случаях курс можно указать вручную.

Курсовая разница – разница между рублевой оценкой на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода актива или обязательства, стоимость которого выражена в иностранной валюте, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода (ПБУ 3/2006).

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Переоценка на отчетную дату производится по следующим видам активов и обязательств, стоимость которых выражена в иностранной валюте:

■ денежные знаки в кассе организации;

■ средства на банковских счетах (банковских вкладах);

■ денежные и платежные документы, краткосрочные ценные бумаги;

■ средства в расчетах (в т. ч. по заемным обязательствам) с юридическими и физическими лицами.

Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (кроме расчетов с учредителями) на счет 91 «Прочие доходы и расходы», отдельно от других видов доходов и расходов организации, в том числе от финансовых результатов операций с иностранной валютой (п. 21 ПБУ 3/2006).

В прикладном решении предлагаются два варианта переоценки остатков задолженности партнеров и денежных средств:

■ на дату оплаты и на конец месяца,

■ на каждый день месяца.

Выбор варианта выполняется в настройках НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Переоценка валютных средств – Переоценивать валютные средства.

Для отражения курсовых разниц в списках Статьи доходов и Статьи расходов предусмотрен предопределенный элемент Курсовые разницы. Выбор счетов учета доходов и расходов выполняется в элементах списков Статьи доходов и Статьи расходов. В рабочем месте Настройка отражения документов в регламентированном учете в группах счетов учета доходов и расходов в режиме Исключения могут быть уточнены настройки для организаций и подразделений.

Курсовых разниц в закрытии месяца две:

■ по данным оперативного учета (база расчета – это оперативные регистры расчетов с поставщиками и клиентами, денежные средства и прочие);

■ по данным регламентированного учета (база расчета – это проводки плана счетов с отметкой Валютный и без отметки Сумма БУ не подлежит переоценке).

В разделе Финансовый результат и контроллинг – Отчеты по финансовому результату – Закрытие месяца доступен отчет Справка-расчет переоценка валютных средств. Отчет скрыт по умолчанию, включается через настройки панели отчетов или находится поиском по отчетам. Компаниям, которые используют валютные расчеты или ведут управленческий учет в валюте, рекомендуется настроить видимость отчета.

Отчет предназначен для:

■ аудита расчета сумм курсовых разниц;

■ анализа причин необходимости выполнения переоценки валютных средств.

Курсовые разницы по оперативному учету

Переоценка денежных средств в целях формирования финансового результата выполняется в рамках процедуры закрытия месяца Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца. Автоматически по каждой организации формируются документы Расчет курсовых разниц, отдельно для каждого вида расчета:

■ Расчеты с клиентами;

■ Расчеты с поставщиками;

■ Денежные средства (переоценка остатков денежных средств на конец отчетного периода);

■ Финансовые инструменты.

Проводки по курсовым разницам формируются в бухгалтерском учете документами Расчет курсовых разниц.

Алгоритм расчета анализирует сальдо в разрезе объектов расчета и расчетных документов независимо в регламентированной и управленческой валюте. При ведении управленческого учета в валюте, отличной от регламентированной, возможны ситуации разнонаправленного начислений курсовых разниц. Например, в регламентированной валюте - доход, а в управленческой – расход, или наоборот.

Переоценка выполняется на дату оплаты в разрезе объектов расчета и расчетных документов, если оплат по объекту расчета не было, то переоценка по нему будет только на конец месяца. В режиме На каждый день месяца переоценка сальдо расчетов, остатков на расчетных счетах и в кассах будет производится на каждый день, на который есть (отличаются) курсы валют.

Переоцениваются остатки расчетов на дату расчета с учетом исходной задолженности, зачета авансов, поступивших оплат и предыдущих начислений курсовых разниц. Авансы при этом не переоцениваются (согласно пп. 6 п. 7 статьи 272 и в п.11 статьи 250 Налогового Кодекса РФ).

Шаги расчета алгоритма:

1. получается сальдо текущей задолженности в валюте операции, валютах регл. и упр. учета;

2. задолженность в валюте операции переоценивается по курсам в валюты регл. и упр. учета на дату расчета;

3. вычисляется разница между расчетными суммами в регл. и упр. валютах и суммами из шага 1;

4. возникшие разницы составляют начисляемую курсовую разницу в регл. и упр. валютах.

Курсовые разницы по валютным счетам регламентированного учета

В процедуре закрытия месяца представлена отдельная регламентная операция по расчету курсовых разниц по валютным счетам бухгалтерского учета (Закрытие месяца – Регламентированный учет – Расчет курсовых разниц). Для всех валютных счетов при закрытии месяца проверяется потребность в расчете курсовых разниц, при необходимости расчет выполняется автоматически.

Для исключения валютного счета из расчета курсовых разниц необходимо в карточке счета установить флажок Сумма БУ не подлежит переоценке.

Регламентная операция Закрытие месяца – Регламентированный учет – Расчет курсовых разниц выполняется одной из последних и подводит окончательный итог переоценки валютных активов и обязательств.

Если регламентированный учет ведется по мотивам оперативного, то дополнительных переоценок счетов по плану счетов быть не должно. Типовая причина лишних переоценок по бух. учету – наличие ручных операций регл. учета по валютным счетам, либо из-за каких-то причин есть разрывы между оперативным и бухгалтерским учетами.

Нормальной ситуацией возникновения регламентной операции расчет курсовых разниц по регламентированному учету является появление копеек округлений из-за разной детализации в оперативном и бухгалтерском учетах по объектам расчетов с контрагентами и расчетным документам. Например, в оперативном учете объекты расчета заказы или накладные, а в бухгалтерском учете - субконто до договора. Курсовые разницы по оперативному учету более точные до заказов/накладных и расчетных документов, но итого по договору дает некоторую дельту курсовой разницы по бухгалтерскому учету. Такая ситуация возникновения регламентной операции правильная, так как приводит проводки по плану счетов до расчетных значений курсов с детализацией до субконто.

Курсовые разницы, возникающие только по регламентированному учету, в оперативные отчеты не попадают. Их видно только в бухгалтерских отчетах.

Курсовые разницы в налоговом учете

Поддерживается налоговый учет доходов и расходов от курсовых разниц в соответствии Федеральным Законом от 26.03.2022 N 67-ФЗ (далее Закон 67-ФЗ) и подходом, изложенным в Письме Минфина России от 12 июля 2022 г. N 03-03-06/1/66936 (далее – Письмо Минфина 03-03-06/1/66936).

Законом 67-ФЗ определено, что в составе доходов (в 2022 – 2024гг.) и в составе расходов (в 2023 – 2024 гг.) при определении базы налога на прибыль не признаются курсовые разницы до момента погашения задолженности. Порядок признания курсовых разниц по бухгалтерскому учету Закон 67-ФЗ не регулирует. Т.о. суммы переоценки в бухгалтерском и налоговом учете могут отличаться, что приводит к образованию временных разниц и необходимости расчета отложенных налогов по ПБУ 18/02 «Учет расчетов по налогу на прибыль» (далее – ПБУ 18).

Суть подхода, изложенного в Письме Минфина 03-03-06/1/66936, состоит в том, что налоговая оценка задолженности меняется после каждой переоценки. При этом с 2022 года до момента погашения задолженности откладывается признание положительных курсовых разниц в составе доходов при определении базы налога на прибыль. С 2023 года - откладывается признание отрицательных курсовых разниц в составе расходов. Соответственно требуется организовать учет отложенных доходов и расходов от переоценки: накопление в периодах переоценки задолженности и списание при погашении задолженности.

Для хранения информации о налоговой оценке обязательств, выраженных в валюте, в системе используются регистры оперативного учета расчетов НУ:

■ Расчеты с клиентами (налоговый учет);

■ Расчеты с поставщиками (налоговый учет);

■ Расчеты по финансовым инструментам (налоговый учет).

Проводки по переоценке в налоговом учете формируются по данным указанных регистров. Структура регистров соответствует регистрам оперативного учета взаиморасчетов:

■ Расчеты с клиентами по срокам;

■ Расчеты с поставщиками по срокам;

■ Расчеты по финансовым инструментам.

Для хранения сумм отложенных доходов и расходов от переоценки задолженности в указанных регистрах оперативного учета расчетов НУ предназначены ресурсы Отложенный доход и Отложенный расход.

Первоначально регистры оперативного учета расчетов НУ заполняются данными с 01.01.2022 при первом после обновления информационной базы выполнении операции Переоценка денежных средств и финансовых инструментов процедуры Закрытие месяца.

Необходимо обратить внимание

Счета, базой для переоценки которых служат регистры оперативного учета расчетов НУ, не должны участвовать в переоценке по данным регламентированного учета. Для корректной работы механизма переоценки, выполняемой в соответствии с Законом 67-ФЗ, в карточках таких счетов учета должен быть установлен признак Сумма БУ не подлежит переоценке.

Для отражения в регламентированном учете сумм отложенных доходов и расходов НУ от переоценки задолженности в плане счетов бухгалтерского учета предназначены субсчета:

■ 97.КР «Отложенные расходы по курсовым разницам» (активный, подчинен счету 97 «Расходы будущих периодов»);

■ 98.КР «Отложенные доходы по курсовым разницам» (пассивный, подчинен счету 98 «Доходы будущих периодов»).

В типовом плане счетов субсчетам 97.КР и 98.КР определены следующие настройки:

■ включен признак Налоговый (по налогу на прибыль);

■ включен Учет по подразделениям;

■ включен Учет по направлениям деятельности;

■ субконто отсутствуют.

Месяц, с которого организация начинает отражать в налоговом учете курсовые разницы в соответствии с Законом 67-ФЗ и подходом, изложенным в Письме Минфина 03-03-06/1/66936, определяется значением опции Дата независимого признания доходов и расходов в блоке Настройки учета по налогу на прибыль учетной политики.

Настройка Дата независимого признания доходов и расходов должна иметь значение не ранее января 2022 г. не позднее декабря 2022 г. Если в ученой политике Период указывается 01.01.2023 и позднее, тогда настройке Дата независимого признания доходов и расходов присваивается значение 12.2022 и из видимости она скрывается.

После указания даты начала независимого признания доходов и расходов в учетной политике необходимо выполнить процедуру Закрытие месяца, начиная с месяца этой даты.

Если в учетной политике установлена Дата независимого признания доходов и расходов позже января 2022г., тогда при выполнении процедуры Закрытие месяца в месяце этой даты формируются корректирующие проводки в налоговом учете по сторнированию излишне признанных доходов и расходов, доначислению доходов по оплаченным курсовым разницам, а также доходы по нереализованным курсовым разницам откладываются на счет 98.КР. Если в учетной политике организации настройка Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») установлена в значение Ведется балансовым методом с постоянными и временными разницами, тогда в проводках отражаются временные разницы.

Операция Переход на учет курсовых разниц НУ по 67-ФЗ входит в блок Данные операции требуется выполнить вручную рабочего места Регламентные операции по закрытию месяца. По гиперссылке Указать в указанной операции выполняется переход в блок Настройки учета по налогу на прибыль учетной политики организации.

Если в учетной политике организации указана Дата независимого признания доходов и расходов, операция Переход на учет курсовых разниц НУ по 67-ФЗ в рабочем месте Регламентные операции по закрытию месяца не отображается.

Примечание

Если организация переходит на учет в системе после 01.01.2023г., тогда настройка Дата независимого признания доходов и расходов в учетной политике скрыта. В регистре сведений Настройки учета налога на прибыль автоматически устанавливается значение 12.2022, задания на выполнение процедуры Закрытие месяца за декабрь 2022г. не создаются.

Поддерживается начисление отложенных доходов (с 2022 года) и расходов (с 2023 года) при переоценке задолженности, номинированной в валюте, по расчетам с клиентами, поставщиками, по финансовым инструментам и по аренде, выполняемой в рамках операций Актуализация движений документов по данным взаиморасчетов и Переоценка денежных средств и финансовых инструментов процедуры Закрытие месяца.

Обеспечена возможность отражения в системе комиссионных продаж без формирования отложенных доходов и расходов от курсовых разниц. Если в регистре взаиморасчетов объектом расчетов является договор с установленным признаком При переоценке задолженности не применять положения 67-ФЗ, тогда в рамках процедуры Закрытие месяца при выполнении операций переоценки по такой задолженности не отслеживается момент ее погашения. Доходы и расходы от курсовых разниц в бухгалтерском и налоговом учете формируются одинаково, положения закона 67-ФЗ не применяются. Для того чтобы правила Закона 67-ФЗ не применялись только при реализации комиссионных товаров, пользователю необходимо разделять продажи комиссионных и собственных товаров по разным договорам.

Признак При переоценке задолженности не применять положения 67-ФЗ доступен в карточке элемента списка Договоры с контрагентами если:

■ в учетной политике организации, от имени которой оформлен договор, определено применение общей системы налогообложения;

■ валюта договора отличается от валюты, в которой ведется регламентированный учет (настройка Валюта регламентированного учета в меню НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты);

■ по договору возникают расчеты с клиентом и могут продаваться комиссионные товары или агентские услуги, т.е. Цель договора определена как Реализация, Передача на комиссию или Реализация через комиссионера.

Списание отложенных доходов и расходов и признание их в текущих доходах и расходах выполняется на дату погашения задолженности документом Расчет курсовых разниц в рамках процедуры Закрытие месяца.

Регистры оперативного учета расчетов НУ могут быть перезаполнены из документа Расчет курсовых разниц по кнопке Перезаполнить регистры НУ. Кнопка доступна в меню Еще документа или списка документов Расчет курсовых разниц, в которых выбрана операция переоценки Расчеты с клиентами, Расчеты с поставщиками, Финансовые инструменты или Расчеты по аренде.

При нажатии на кнопку Перезаполнить регистры НУ перезаполняются регистры Расчеты с поставщиками (налоговый учет), Расчеты с клиентами (налоговый учет) или Расчеты по финансовым инструментам (налоговый учет) (в зависимости от того, какие расчеты переоцениваются в документе) за период с 01.01.2022 до месяца даты документа. После такого перезаполнения нужно будет перезакрыть месяцы, начиная с месяца даты документа.

Поддерживается механизм корректировки налоговой базы по налогу на прибыль в части доходов и расходов от переоценки требований (обязательств), стоимость которых выражена в иностранной валюте, в соответствии с Письмом Минфина России от 22 декабря 2022 г. N 03-03-10/126074 (далее – Письмо Минфина 03-03-10/126074).

В соответствии с подходом, изложенным в Письме Минфина 03-03-10/126074, по каждому требованию (обязательству), стоимость которого выражена в иностранной валюте, по итогам налогового периода 2022 года учтенные накопительным итогом отрицательные курсовые разницы должны быть скорректированы на учтенные накопительным итогом положительные курсовые разницы. Т.о. в декабре 2022 года необходимо выполнить свертку сумм накопленных расходов и отложенных доходов от переоценки за 2022 год в налоговом учете.

Свертка в налоговом учете доходов и расходов от переоценки за 2022 год выполняется по каждому требованию (обязательству), стоимость которого выражена в иностранной валюте, в рамках регламентной операции Корректировка налоговой базы по Письму Минфина от 22.12.2022 03-03-10/126074 этапа Формирование финансового результата процедуры Закрытие месяца, если в учетной политике организации определена Общая система налогообложения и указана Дата независимого признания доходов и расходов.

Необходимо обратить внимание

Регламентная операция Корректировка налоговой базы по Письму Минфина от 22.12.2022 03-03-10/126074 выполняется в рамках этапа Формирование финансового результата процедуры Закрытие месяца только в декабре 2022 года.

В рамках выполнения регламентной операции Корректировка налоговой базы по Письму Минфина от 22.12.2022 03-03-10/126074 по каждому требованию (обязательству), стоимость которого выражена в иностранной валюте, вычисляются сумма накопленного расхода и сумма отложенного дохода от переоценки в налоговом учете. Меньшая из указанных сумм определяется как «Сумма корректировки». На Сумму корректировки формируются:

■ движения с видом Расход по ресурсу Отложенный доход в соответствующий регистр оперативного учета расчетов НУ (Расчеты с клиентами (налоговый учет) или Расчеты с поставщиками (налоговый учет) или Расчеты по финансовым инструментам (налоговый учет));

■ проводки вида Дт 91.02 «минус» НУ и ВР Кт Счет учета расчетов и Дт Счет учета расчетов Кт 98.КР «минус» НУ и ВР.

Указанные движения в регистры и проводки формируются в документе Регламентная операция с типом операции Корректировка налоговой базы по Письму Минфина от 22.12.2022 03-03-10/126074.

При переходе на учет в системе поддерживается возможность ввода остатков отложенных доходов и расходов НУ по расчетам с клиентами, поставщиками и по финансовым инструментам. Для этого в документах Ввод остатков задолженности клиентов, Ввод остатков задолженности поставщикам и Ввод остатков по договорам кредитов и депозитов предусмотрены поля Отложенный доход НУ и Отложенный расход НУ. В документах до 01.01.2023г. присутствует только поле Отложенный доход НУ. Поля Отложенный доход НУ и Отложенный расход НУ доступны в документах ввода остатков с установленным признаком БУ и НУ.

При проведении документов ввода остатков и отражении их в регламентированном учете формируются записи в соответствующие регистры оперативного учета расчетов НУ и проводки вида Дт 000 Кт 98.КР по НУ и «минус» ВР или Дт 97.КР Кт 000 по НУ и «минус» ВР.

Для контроля и анализа начислений и признаний доходов и расходов по курсовым разницам в системе предназначен отчет Справка-расчет переоценки валютных средств НУ (меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Расчет переоценки валютных средств НУ).

Отчет Справка-расчет переоценки валютных средств НУ содержит сведения о переоценке в НУ по разделам:

■ Переоценка имущества - данные о переоценке в НУ денежных средств и денежных документов;

■ Переоценка требований и обязательств при погашении задолженности - реализованные курсовые разницы по регистрам Расчеты с поставщиками (налоговый учет), Расчеты с клиентами (налоговый учет) или Расчеты по финансовым инструментам (налоговый учет);

■ Переоценка требований и обязательств на конец месяца – нереализованные курсовые разницы по регистрам Расчеты с поставщиками (налоговый учет), Расчеты с клиентами (налоговый учет) или Расчеты по финансовым инструментам (налоговый учет);

■ Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности - детальная таблица по каждой признанной сумме;

■ Отложенные доходы и расходы по курсовым разницам за период - сводная таблица по отложенным доходам и расходам;

■ Признанные доходы и расходы по курсовым разницам за период - сводная таблица по признанным доходам и расходам. Данный раздел в т.ч. содержит информацию об общем изменении налоговой базы по налогу на прибыль в результате свертки доходов и расходов от переоценки по Письму Минфина 03-03-10/126074;

■ Итого переоценка за период - сводная таблица.

Отчет Справка-расчет переоценки валютных средств НУ строится по данным нового регистра сведений Расчет переоценки валютных средств НУ, записи в который делают документы Расчет курсовых разниц.

Дополнительный анализ результатов переоценки в налоговом учете возможен в отчете Справка-расчет переоценки валютных средств с установленным флажком Выводить суммы НУ.

Необходимо обратить внимание

Учет курсовых разниц в соответствии с Законом по 67-ФЗ поддерживается при применении режима взаиморасчетов Онлайн (меню НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Взаиморасчеты).

Отражение в бухгалтерском учете прочих операций

Для отражения прочих операций применяются:

■ специализированный вид документов Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Отражение прочих доходов и расходов;

■ использование в рамках типовых документов адресации на статьи активов/пассивов.

Существенным моментом при отражении прочих операций является выбор аналитики отражения, который определяется значением в поле Статья расходов/активов или Статья доходов/пассивов. Это поле составного вида, которое позволяет при выборе значения использовать в документах как статьи доходов/расходов, так и статьи активов/пассивов.

При использовании статьи доходов или расходов счет отражения операции определяется параметрами настройки выбранного элемента списка Статьи доходов и Статьи расходов (см. Настройка счетов учета для отражения документов в регламентированном учете).

Для возможности работы со статьями активов/пассивов предварительно должна быть установлена функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Учитывать прочие активы и пассивы.

При использовании в рамках типовых документов адресации на статьи активов/пассивов счета для отражения операций в бухгалтерском учете указываются непосредственно в документах.

Переход к указанию счетов в документах, использующих статьи активов/пассивов, выполняется по гиперссылке, название которой изменяется следующим образом:

■ Настроить – в документе не указаны счета для отражения операции;

■ гиперссылка содержит номер счета и наименование аналитик – в документе определен счет и аналитики для отражения операции.

По указанной гиперссылке в документах открывается форма настройки счетов для отражения операции.

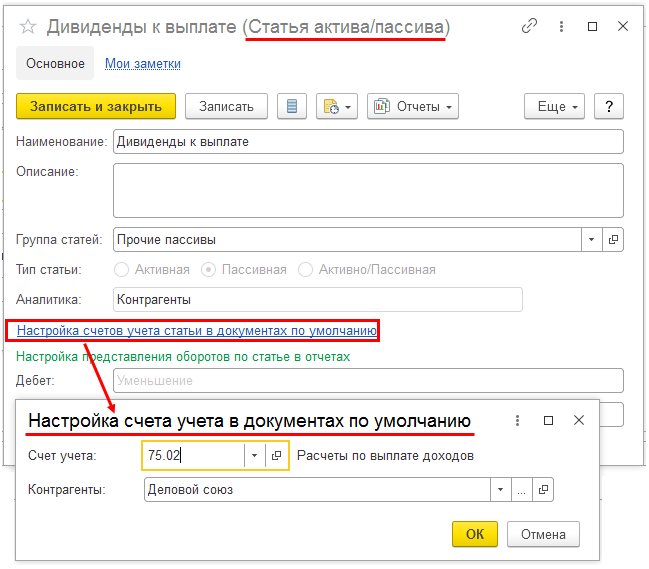

Для статей активов/пассивов поддерживается возможность указания счетов учета, используемых по умолчанию. В карточке элемента списка Статьи активов и пассивов присутствует гиперссылка Настройка счетов учета статьи в документах по умолчанию, по которой осуществляется переход к форме настройки счетов.

При выборе элемента списка Статьи активов и пассивов в документах подставляются счета и аналитики, указанные в нем для применения по умолчанию.

В форме настройки счетов для отражения документа по кнопке Загрузить счета из статьи поддерживается возможность подставить счета и аналитики из настроек по умолчанию выбранной статьи активов/пассивов.

Если для документа, отражающего прочую операцию, счета учета не были указаны при оформлении, то в рабочем месте Отражение документов в регламентированном учете он попадет в список документов, не отраженных в учете. Для настройки необходимо открыть форму документа и указать счета.

Примером отражения операций с использованием статей активов/пассивов является выплата начисленных учредителям дивидендов, для которой используется документ Казначейство – Банк – Безналичные платежи – Списание безналичных ДС с видом операции Прочий расход. В указанном документе на закладке Расшифровка платежа в поле Статья расходов/активов выбирается статья Дивиденды к выплате из списка Статьи активов и пассивов.

Учет резервов по сомнительным долгам

В рамках функциональности учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N34н и ст. 266 НК РФ поддерживается:

■ начисление резервов по сомнительным долгам в бухгалтерском и налоговом учете;

■ учет постоянных и временных разниц при начислении резервов по сомнительным долгам;

■ формирование резерва по сомнительным долгам в бухгалтерском учете по задолженности, учитываемой в условных единицах и в валюте;

■ возможность формирования резерва по сомнительным долгам по авансам, выданным поставщикам, и выданным займам;

■ списание задолженности за счет имеющихся в учете резервов.

Параметры формирования резервов по сомнительным долгам по организациям определяются в настройках их учетных политик.

Формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета определяется установкой флажков в настройках учетной политики в карточке организации:

■ Учетная политика финансового учета - Формировать резервы по сомнительным долгам с периодичностью;

■ Настройки учета по налогу на прибыль - Формировать резервы по сомнительным долгам с периодичностью.

Доступны интервалы начисления резервов по сомнительным долгам отдельно:

■ для целей бухгалтерского учета: Месяц, Квартал, Год;

■ для целей налогового учета: Месяц, Квартал.

По гиперссылке Настроить порядок оценки задолженности в разделе Учетная политика финансового учета учетной политики организации выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета устанавливается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). По кнопке Заполнить по умолчанию можно для каждого вида задолженности указать следующие интервалы и размер резерва: от 1 до 44 дней не начислять резерв, от 45 до 90 дней 50%, свыше 91 дней 100%.

В рабочем месте Настройка порядка оценки задолженности видимость настройки для вида задолженности Задолженность контрагентов в валюте и у.е. определяется включением функциональной опции Несколько валют (меню НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты) и видимость настройки для вида задолженности Займы выданные определяется включением функциональной опции Договоры кредитов и депозитов (меню НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Денежные средства)..

Для целей налогового учета расчет сумм резервов по сомнительным долгам выполняется в соответствии со ст. 266 НК РФ, а именно:

■ на всю сумму задолженности, если просрочка ее погашения превышает 90 календарных дней;

■ на 50 % от суммы задолженности, если просрочка ее погашения составляет от 45 до 90 календарных дней включительно.

Непосредственный отсчет просрочки начинается от даты платежа в соответствии с графиком оплаты. Для договоров кредитов и депозитов учитываются варианты графиков с включенным признаком Используется.

В поле Вид разниц ПБУ 18/02 в разделе Учетная политика бухгалтерского учета учетной политики организации устанавливается, какой вид разниц (постоянные или временные) формировать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. Доступность указанного поля определяется установкой настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») в учетной политике организации в значение Ведется балансовым методом с постоянными и временными разницами или Ведется затратным методом (методом отсрочки). Автоматический перенос сумм между постоянными и временными разницами не поддерживается.

Если в учетной политике организации включено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете, то в рамках процедуры Закрытие месяца в группе Формирование затрат активна регламентная операция Формирование резервов по сомнительным долгам. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам выполняется переход к списку документов Начисление и списание резервов по сомнительным долгам. Документ создается по каждой организации, выбранной в рабочем месте Регламентные операции по закрытию месяца.

В рамках процедуры Закрытие месяца

документ Начисление и списание резервов по сомнительным

долгам автоматически создается и заполняется остатками дебиторской и

встречной кредиторской задолженности на дату документа в соответствии с

настройками, заданными в карточке учетной политики организации. Сведения о

дебиторской задолженности, учитываемой в условных единицах и в валюте, а также

о задолженности по выданным займам и авансам, выданным поставщикам, заполняются

автоматически, но резерв по ним не начисляется. В строках, соответствующих указанной

задолженности, устанавливается признак Не начислять

резервы по сомнительным долгам в графе ![]() ,

который может быть изменен пользователем. В целях налогового учета

автоматически рассчитывается и записывается в поле Лимит

расходов НУ максимальная сумма резерва по сомнительным долгам,

исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ. В

документах, где в качестве организации указано обособленное подразделение

(филиал), Лимит расходов НУ автоматически не

рассчитывается. Рассчитывать Лимит расходов НУ для

филиала и указать его в документе Начисление и списание

резервов по сомнительным долгам необходимо вручную пользователю.

,

который может быть изменен пользователем. В целях налогового учета

автоматически рассчитывается и записывается в поле Лимит

расходов НУ максимальная сумма резерва по сомнительным долгам,

исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ. В

документах, где в качестве организации указано обособленное подразделение

(филиал), Лимит расходов НУ автоматически не

рассчитывается. Рассчитывать Лимит расходов НУ для

филиала и указать его в документе Начисление и списание

резервов по сомнительным долгам необходимо вручную пользователю.

Сведения о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняются в разрезе объектов расчетов и расчетных документов. Сведения о дебиторской задолженности заполняются в разрезе направлений деятельности. Сведения о встречной кредиторской задолженности учитываются при формировании резервов по сомнительным долгам в налоговом учете начиная с 01.01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладка Кредиторская задолженность отсутствует.

Расчет суммы резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность выполняется по формуле:

Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

■ Задолженность – сумма дебиторской задолженности клиента, выданного аванса или займа, указанная в графе Задолженность;

■ Обеспечение – при наличии обеспечения по задолженности сумма указывается пользователем в графе Обеспечение;

■ Встречная задолженность – кредиторская задолженность перед контрагентом, указанная в табличной части Кредиторская задолженность. Уменьшение дебиторской задолженности на кредиторскую задолженность организации производится начиная с первой по времени возникновения. (п. 1 статьи 266 НК РФ). Встречная задолженность учитывается только при расчете сомнительных задолженностей клиентов и только в налоговом учете;

■ Коэффициент оценки – процент включения задолженности в состав сомнительной зависимости от срока ее возникновения. Для целей бухгалтерского учета определяется из настроек в карточке учетной политики организации. Данный коэффициент может быть изменен пользователем в строке табличной части Дебиторская задолженность для конкретной задолженности. Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

■

Коэффициент ограничения – рассчитывается в целях

налогового учета для каждой строки табличной части Дебиторская

задолженность, для которой не установлен признак Не

начислять резервы по сомнительным долгам в графе ![]() .

Коэффициент ограничения для строки = Лимит расходов НУ

* Резервы НУ / Итог по графе Резервы НУ. Рассчитанная для целей налогового учета сумма

резерва с учетом ограничения указывается в графе Резерв

НУ (огр).

.

Коэффициент ограничения для строки = Лимит расходов НУ

* Резервы НУ / Итог по графе Резервы НУ. Рассчитанная для целей налогового учета сумма

резерва с учетом ограничения указывается в графе Резерв

НУ (огр).

В графе Резерв сумма резерва указывается в валюте объекта расчетов.

При установке флажка в графе ![]() пользователем могут быть скорректированы

автоматически рассчитанные значения в графах Оценка, %, Резервы БУ,

Резерв

табличной части Дебиторская задолженность.

пользователем могут быть скорректированы

автоматически рассчитанные значения в графах Оценка, %, Резервы БУ,

Резерв

табличной части Дебиторская задолженность.

Автоматическое создание и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

■ по каждой организации в рамках информационной базы создается один документ в месяц;

■ если в учетной политике организации отключено формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то документ не создается;

■ если в учетной политике организации интервал начисления резервов по сомнительным долгам в целях бухгалтерского или налогового учета отличается от значения Месяц, то документ создается, но не отражается в соответствующем учете;

■ при автоматическом создании документа в него переносятся из соответствующего документа за предыдущий месяц:

○ суммы дебиторской задолженности с видом задолженности Прочее;

○ суммы дебиторской задолженности с ручными корректировками;

○ суммы обеспечения;

○ суммы кредиторской задолженности с ручными корректировками;

○ признак Не начислять резервы по сомнительным долгам.

■ если при заполнении документа по задолженности с ручными корректировками изменилась сумма или сроки задолженности, то:

○ такие

строки отмечаются флажком в графе ![]() ;

;

○ при

наличии строк с установленным флажком в строке ![]() документ не проводится, регламентная операция Формирование резервов по сомнительным долгам процедуры Закрытие месяца остается невыполненной. Ожидается ручное

вмешательство пользователя для исправления документа.

документ не проводится, регламентная операция Формирование резервов по сомнительным долгам процедуры Закрытие месяца остается невыполненной. Ожидается ручное

вмешательство пользователя для исправления документа.

Если в информационной базе подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам показываются и подкрашиваются цветом индексы оценки надежности контрагента.

Учет сумм резервов по сомнительным долгам по видам учета организован в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сравниваются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то отражается начисление резерва. Если новая оценка меньше текущей оценки, то отражается восстановление резерва.

Списание задолженности за счет сформированных резервов по сомнительным долгам выполняется в документе Корректировка задолженности (меню Казначейство – Взаимозачеты и списание задолженности) для задолженности клиентов и поставщиков по выданным авансам и в документе Корректировки задолженностей по финансовым инструментам (меню Казначейство – Финансовые инструменты) для задолженности по выданным займам. Для этого в указанных документах используется вид списания дебиторской задолженности за счет резервов. Необходимо обратить внимание на то, что формирование движений в регистр оперативного учета резервов по сомнительным долгам по документам Корректировка задолженности и Корректировки задолженностей по финансовым инструментам выполняется не при проведении указанных документов, а в рамках процедуры Закрытие месяца.

Настройка счетов учета резервов по сомнительным долгам выполняется с использованием карточек элементов списка ГФУ расчетов по виду счета Резервы.

Вид счета Резервы доступен в карточках элементов списка ГФУ расчетов, в которых Используется для объектов расчетов с определено как:

■ клиентами;

■ поставщиками;

■ комиссионерами / агентами;

■ комитентами по продаже;

■ комитентами по закупке;

■ дебиторами по депозитам, займам;

■ арендодателями;

■ переработчиками.

К выбору в ГФУ расчетов в качестве счета учета резервов доступны субсчета счета 63 «Резервы по сомнительным долгам», имеющие субконто «Контрагенты» и «Договоры». Субсчета к счету 63 «Резервы по сомнительным долгам» в типовом плане счетов отсутствуют и могут быть добавлены в рамках проектов внедрения системы. Добавленные субсчета к счету 63 «Резервы по сомнительным долгам» могут иметь признак Валютный.

В рабочем месте Настройка отражения документов в регламентированном учете также присутствует графа Резервы, в которой отображается счет учета резервов по сомнительным долгам, настроенный в ГФУ расчетов.

При отражении документов в регламентированном учете счет учета резервов по сомнительным долгам определяется из ГФУ расчетов, указанной в объекте расчетов в регистре Резервы по сомнительным долгам. Если в объекте расчетов ГФУ не указана, то счет учета резервов определяется из «пустой» ГФУ, в которой настроены счета по умолчанию. Подробно про настройку счетов учета для отражения документов в регламентированном учете см. Настройка счетов учета для отражения документов в регламентированном учете.

Примечание

В документе Начисление и списание резервов по сомнительным долгам могут быть вручную добавленные начисления, которые не привязаны к регистрам оперативного учета. Для таких начислений ГФУ расчетов определяется из указанного в начислении договора. Если договор не указан, счет берется из настроек «пустой» ГФУ.

Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице:

|

Операция / Регистр |

РН: Прочие доходы |

РН: Прочие расходы |

РН: Резервы по сомнительным долгам |

РН: Взаиморасчеты |

РН: Расчеты по финансовым инструментам |

РБ: Хозрасчетный (Offline) |

РН: Движения Контрагент - Доходы/Расходы |

РН: Движения Контрагент - Контрагент |

|

Начисление резерва / Присоединение резерва к расходам |

+ Формирование резервов по сомнительным долгам |

- Аналитика учета резервов |

Дт 91.02 – Кт 63 |

Статья расходов: Формирование резервов по сомнительным долгам – Контрагент / Договор / Объект расчетов |

||||

|

Восстановление резерва / Присоединение резерва к доходам |

+ Закрытие резервов по сомнительным долгам |

+ Аналитика учета резервов |

Дт 63 – Кт 91.01 |

Статья доходов: Закрытие резервов по сомнительным долгам – Контрагент / Договор / Объект расчетов |

||||

|

Списание безнадежного долга за счет резерва |

+ Аналитика учета резервов |

- Аналитика учета по партнерам, Объект учета, Валюта |

- Аналитика учета по партнерам, Договор, Тип суммы, Валюта |

Дт 63 – Кт 62.*1 (60.*2, 58.03)

|

Контрагент / Договор / Объект расчетов – Контрагент / Договор / Объект расчетов |

Для анализа текущего состояния учета резервов по сомнительным долгам предусмотрен отчет Резервы по сомнительным долгам (меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты). Формирование отчета рекомендуется осуществлять по итогам выполнения регламентной операции закрытия месяца Формирование резервов по сомнительным долгам. Отчет строится по данным регистра сведений Расчет резервов по сомнительным долгам и предназначен для контроля сумм сомнительной задолженности, а также отражения результатов начисления и восстановления резервов.

Резервы по сомнительным долгам отражаются в управленческом балансе организаций. Для этого операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы с указанием предопределенной статьи Резервы по сомнительным долгам с типом статьи Пассивная (элемент списка Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов). Для целей формирования управленческого баланса используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам отражается в валюте управленческого учета. В рамках регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

Сверка данных регистра оперативного учета Резервы по сомнительным долгам и оборотов по счету 63 «Резервы по сомнительным долгам» поддерживается в отчете Сверка данных оперативного и бухгалтерского учета (меню Регламентированный учет - Отчеты).

Учет резервов предстоящих расходов

Для целей учета оценочных обязательств, исполнение которых в будущем может приводить к возникновению расходов организации, используется механизм, включающий в себя формирование, использование и списание резервов предстоящих расходов. Примером указанных оценочных обязательств являются предусмотренные договором при реализации продукции гарантийные обязательства.

Применение механизма учета резервов предстоящих расходов определяется установкой функциональной опции Резервы предстоящих расходов (меню НСИ и администрирование – Настройка НСИ и разделов - Финансовый результат и контроллинг – Финансовый результат). При включении данной функциональной опции в меню Финансовый результат и контроллинг доступен раздел Резервы предстоящих расходов.

Учет резервов предстоящих расходов ведется в разрезе объектов, перечень которых с указанием индивидуальных параметров представлен в списке Объекты учета резервов предстоящих расходов. Для элементов указанного списка настраиваются:

■ Вид резерва – выбирается из списка Виды резервов и оценочных обязательств, в карточке которого настраиваются:

○ Тип резерва - может быть определен как Ликвидационные обязательства или Прочие. Особенности учета резервов предстоящих расходов с типом Ликвидационные обязательства см. Ликвидационные обязательства;

○ Счет учета резерва данного вида;

○ признак дисконтирования резерва и счет учета процентов по дисконтированию. Дисконтирование оценочных обязательств см. Дисконтирование оценочных обязательств.

■ Организация, в которой учитывается резерв;

■ Направление деятельности, по которому учитывается резерв;

■ срок, на который создается резерв;

■ признак Допускается различное формирование резервов БУ и НУ – определяет возможность независимого формирования и использования резерва предстоящих расходов в бухгалтерском и налоговом учете. При создании элементов списка Объекты учета резервов предстоящих расходов признак Допускается различное формирование резервов БУ и НУ устанавливается по умолчанию. Указанный признак в карточках элементов списка Объекты учета резервов предстоящих расходов скрыт. Вывести его можно по кнопке Еще – Изменить форму.

■ параметры отражения расходов и доходов при начислении, списании и использовании резерва:

○ Отражение расходов по созданию резерва – подразделение, направление деятельности, статья и аналитика расходов по которым будет начисляться резерв. При начислении резерва формируется проводка вида Дт счет из статьи расходов Кт счет учета, указанный для вида резерва. К выбору доступны статьи с любой квалификацией расходов и любым вариантом распределения, кроме На расходы будущих периодов;

○ Отражение доходов при списании резерва - подразделение, направление деятельности, статья и аналитика доходов по которым будет выполняться списание сумм неиспользованного резерва. При списании резерва формируется проводка вида Дт счет учета, указанный для вида резерва Кт счет из статьи доходов;